🦄九游会J9·(china)官方网站-真人游戏第一品牌【登录入口】风靡全球的娱乐游戏集团为了激活破钞者的购买盼望-九游会J9·(china)官方网站-真人游戏第一品牌

文 | 好意思股连接社

作家 | 牛宏

“摇风雨中,再强的船也有勤劳。”近日的财报会议上,特斯拉首席彭胀官埃隆·马斯克坦承了特斯拉处境的严峻。

凭证三季报,特斯拉的营收净利未达预期;第三季度毛利率为17.9%,呈现下滑态势,前两个季度的毛利率则分歧赢得19.3%、18.2%。

对这份“答卷”,投资市集的反馈也给得终点“刀切斧砍”:财报发布当日,特斯拉股价下落4.78%,市值整夜间挥发386亿好意思元(约合东谈主民币2800亿元)。

那么,特斯拉究竟在承受一场如何的“摇风雨”浸礼?这艘高大的船何时能见到“风雨后的彩虹”?

01

功绩不足预期,

特斯拉难在哪?

凭证财报,特斯拉第三季度杀青营业收入233.5亿好意思元(约合1707.63亿元),同比增长9%,GAAP口径下净利润为18.53亿好意思元(约合135.1亿元),同比下滑44%。而此前,分析师对特斯拉的营收、净利润预期分歧为240.6亿好意思元、22.31亿好意思元。

合座来看,特斯拉赢得这么一份功绩效果,在事理之中,也在料念念以外。

事理之中的营收发扬源自环球新动力汽车市集回暖。从市集环境来看,限度9月,环球新动力车市仍在提速复苏。其中,国内新动力汽车2023年前三季度累计销量627.8万辆,同比增长37.5%;同期欧洲七国市集、好意思国市集的新动力乘用车销量分歧为156.4万辆、110.2万辆,同比增长19.9%、76.2%。

特斯拉天然也乘上市集复苏之势。数据炫夸,特斯拉2023年前三季度累计寄托量为132.4万辆,同比增长45.73%。不外值得把稳的是,由于要害要领升级导致的产能关闭、好意思国破钞市集的高利率环境以及市集竞争成分等,特斯拉第三季度出现了寄托量下滑的情况。数据炫夸,特斯拉第三季度环球寄托量为43.51万辆,较第二季度下降6%,由此也不错明白特斯拉第三季度的营收增长为何未达预期。

而比较营收增长的事理之中,特斯拉净利润的大幅下滑其实照旧略在料念念以外。具体而言,净利润滑坡的直不雅原因是运营用度加多。财报炫夸,第三季度特斯拉的运营用度大幅增长43%至24.14亿好意思元。

但从多维角度来看,降价战术对特斯拉的盈利智商产生更为权贵的影响。此前,特斯拉的高毛利率一直是新动力汽车友商们可望弗成及的。这主如若因为在分娩上,特斯拉遴选了垂直一体化的分娩样子,即电板、电机、电控等中枢零部件的研发和制造,皆由企业我方完成,界限化收效日渐突显;同期在销售样子上,特斯拉遴选直销样子,而非传统的经销商积聚,基于这种买卖样子,特斯拉不错省去中间商利润,资本更低。因此,前期特斯拉具备较大的利润空间。

公开府上炫夸,自2019年第二季度后,特斯拉的毛利率一直保抓在20%以上的高位,以至在2021年第三季度至2022年第一季度期间一度走向30%以上的“暴利”水准。

而之后降价策略的实行,诚然对销量莳植、营收增长有促进作用,但也对利润水平的提高变成累赘。自2022年底开动,特斯拉就在北好意思、中国等市集对Model 3、Model S、Model X、Model Y等多款车型进行价钱下调,降价幅度在4%到19%不等。

伴跟着降价战术,特斯拉的毛利率也从2023年第一季度的19.8%全部跌至第三季度的17.9%。

再将时期拉长,特斯拉的降价策略仍将延续。此前高盛分析师Mark Delaney在最新论说中展望,特斯拉的降价策略很可能会延续到2024年。

这一料到被马斯克在财报电话会议上阐发。他示意:“我对咱们所处的高利率环境感到担忧。买车的东谈主良善的是他们每月要还若干钱。如果利率保抓在高位,以至更高,东谈主们购买汽车的难度会大得多。”意在言外,为了激活破钞者的购买盼望,保证销量,特斯拉会赓续拉低其汽车价钱。

但透析特斯拉降价策略的本色,只是是提振破钞那么简便吗?

02

降价背后,

热烈的市集博弈

剥开“为东谈主民管事”的糖衣,特斯拉降价的根柢标的实则所以价换量。

面前,新动力汽车行业的博弈还是愈发热烈,尤其是跟着比亚迪(002594)等品牌的新动力汽车陆续参预市集,特斯拉的销量慌乱也在抓续加剧。

2023上半年,受价钱优惠影响,特斯拉寄托汽车88.9万辆,同比增长57.42%;其中二季度更所以83.02%的同比增速寄托了46.61万辆。而到了三季度,如前文所述,高速增长的寄托量踩了刹车。由此不错看出,降价战术的刺激作用似乎逐步收缩。

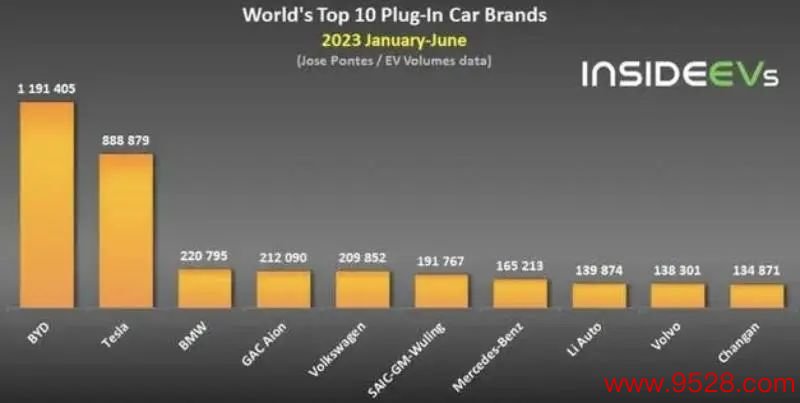

对比之下,本年三季度比亚迪新动力汽车销量82.40万辆,同比增长52.96%,环比增长17.12%。另外,据Clean Technica和InsideEVs网站的数据,2023年上半年,比亚迪居新动力车企销量名轮番一,特斯拉居第二。

而在发展大本营好意思国市集,特斯拉也濒临着市集份额下滑的逆境。凭证信息管事公司益博睿的数据,特斯拉2023年三季度在好意思市集份额为50%,尽管看上去依然占据“半壁山河”,但已较一季度的62%有所下滑,更不足2020年的79.4%。

在这种情况下,关于特斯拉而言,加码价钱战照实是必要举措。

但三季度功绩疲软又警悟着特斯拉:单纯地降价能提供的增漫空间有限。尤其是在中国市集,当特斯拉选拔降价走“惠民”阶梯之后,就势必与繁密居品处于团结价位区间的国产新动力汽车厂商贴身肉搏。

其实,对比特斯拉,比亚迪等国产新动力汽车厂商领有高大的撑抓,即在国度战术帮扶和自如的经济助推下,国产新动力汽车厂商不错保抓着更高的居品研发效率及新车上市速率。据赛专汽车不透彻统计,2022年上市的新动力汽车以为70款(不包括改款、换代、版块更新车型),而价位纠合在20-30万元傍边的就有比亚迪海豹、零跑C01等多款车型。由此来看,仅凭着Model 3和Model Y,“下凡”的特斯拉似乎有些构兵力不足。

值得一提的是,在特斯拉降价之际,国产新动力汽车厂商也在悉力奔赴高端。比如,智己、理念念、小鹏等皆在服从朝上,推出旗舰或者高端车型。

这无疑使特斯拉堕入两难境地:不降价,销量难以高涨,降价又被更高效的友商围追割断。这种情况下,与其在团结赛场比拼,不如布局更多赛谈,讲出更多的增长新故事。

03

特斯拉的新故事,

有多大增长可能?

特斯拉以价换量的战术移交还是有了阶段性的论断。

从此前功绩情况来看,价钱战照实对特斯拉的销量有一定促进作用,但这也需要企业以一定的利润置换。因此,在不少分析东谈主士看来,要念念开脱降价促销所带来的负面影响,特斯拉启动新的增万古不我待。

那么,特斯拉的新盈利点在那处呢?三季度财报中暴涨的研发用度概况能给出谜底。

凭证特斯拉财报,公司第三季度的研发用度为11.61亿好意思元,同比增长58.39%。对此,特斯拉也作念出解说,行将推出的电动皮卡Cybertruck以及东谈主工智能和其他样貌,导致支拨加多。

而在特斯拉正在规划的样貌中,Cybertruck(赛博皮卡)又是尤为被市集期待的增长计较役之一。据了解,预备之初,Cybertruck在加快发扬、续航里程、越野智商和智能驾驶功能等方面就站在了极高的起首。比如,14000磅的牵引智商优于福特经典皮卡F系列等同类居品,以偏执所配备的自动驾驶时间更是为出行提供了广宽的念念象空间。因此,不少媒体称Cybertruck为一款“跨时期的电动皮卡”。

最为进犯的是,面前皮卡市集的远景真实广宽。祯祥雷达CEO凌世权曾先容,北好意思市集销量前三终年皆是皮卡车型,占乘用车的渗入率为16.7%傍边,一年销量近326万辆。第二大市集东盟的皮卡销量每年在78万辆。而我国皮卡销量为57万台,占比仅为9.3%,远小于我国汽车市麇集座33%的环球占比。因此,特斯拉皮卡业务或能在中国市集开发出更大的增漫空间。

将来参预市集的收效,也不错从面前居品订单量中预感。据马斯克走漏,已有100 万东谈主预订了Cybertruck。

另一个被马斯克亲口认证的利润增长点则是东谈主形机器东谈主(300024)Optimus,这一居品被他界说为为特斯拉孝敬大部分长久价值的进犯居品。在特斯拉的连接中,东谈主形机器东谈主Optimus将在将来3-5年内变成量产,何况,那时间熟识后,量产数目将达到100-200亿台,这一数字背后亦然一个颇具念念象力的市集。《中国机器东谈主产业发展论说(2022年)》此前就有过展望,2024年环球机器东谈主市集界限有望冲破650亿好意思元。

天然,现在为止,Cybertruck还处于寄托前夜,东谈主形机器东谈主Optimus也还在研制阶段。但弗成否定的是,这些居品布局均契合了面前数字化、智能化的时期趋势,反馈了特斯拉发展的前瞻性。

而特斯拉的行业地位和市集影响力无谓置疑,仍不错期待其多元居品线的布局和冲破立异,引颈汽车乃至更多行业的新一轮升级,特斯拉参与价钱战的“鲶鱼效应”就是考证。

本文首发于微信公众号:好意思股连接社。著述内容属作家个东谈主不雅点,不代表和讯网态度。投资者据此操作,风险请自担。