j9九游会信誉至上下有流量付费、营销履行-九游会J9·(china)官方网站-真人游戏第一品牌

文 | 消费最前哨

2024 年于今,仍是自带粉丝与光环的网红服装店一家接一家关停。近日,张大奕告示关闭其 1200 多万粉丝的店铺"吾纷扰的衣橱",尽管音讯瞬息,但这在初代网红创业圈里似乎见怪不怪。

毕竟在张大奕之前,就有 40 多家网红服装店铺在本年闭店。其中不乏相沿大爆炸、JZ 匠子、千里入深蓝、青娥凯拉、罗拉密码等粉丝体量破百万的店。在往前看,一系列经典网红服装品牌如七格格、裂帛、茵曼、MG 小象也王人纷繁落下帷幕。

张大奕店铺的关闭把外界的眼神再次引向服装消费。本年上半年,国内的名额以上服装商品零卖额累计 5156.3 亿元,增速比 2023 年同期放缓 14.7 个百分点。与此同期,52 家上市衣饰企业在上半年兑现总营收 1349.18 亿元,同比增长仅为 3.17%。

下半年,去那儿寻求服装阛阓的第二春,成了所有行业王人在想考的问题。淘宝、京东等电商平台正在积极布局服装出口,而网红们要奈何挽救衣着店岌岌可危的效益,还要看行业大盘的具体走向。

关门大吉后的"不甘"与"抵挡"

线上服装店是奈何从网红们发财的第一桶金,一步步沦落到现时这步旷野的?在张大奕如日中天的时间,曾自曝一年的营收高达三亿,而今,其关闭店铺时却只说了一句:"收入不代表利润……"

这亦然强大线上服装店铺共同的痛点。

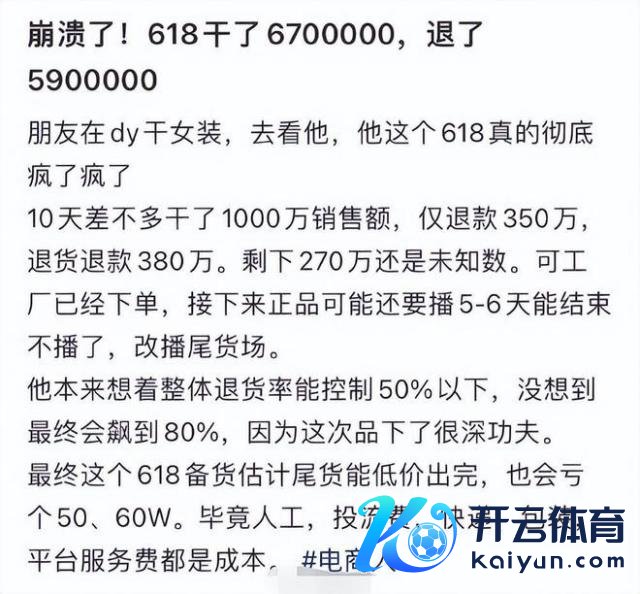

细数本年关停的 40 多家网红服装店,有此结局基本逃不开耗损二字。小红书上有位网友爆料过,其一又友盘算的一家女装网店在 618 创下近 1000 万营业额,但店铺仍旧留住 50 到 60 万的耗损。

至于耗损的原因,逼死多数线上服装创业者的"退货率"成了罪魁罪魁。

据悉,退货率在服装领域的存在堪比吊唁,尤其本年以来,各大电商平台将存眷重点滚动到消费者身上,多个平台为升迁用户消费体验而取消不绝多年的预售形式,径直把那些想靠预售裁减退货风险的商家逼到了"死巷子"。

以上述女装网店为例,其店铺在 618 技艺的退货率一度高达 80%。这就导致其千万的营业额里,有 350 万为仅退款,380 万是退货退款,两者总共就达到了 730 万,真的吞没了大部分营业额。

加之这两年服装界的本钱越来越高,上有布料、联想、东说念主工、仓储,下有流量付费、营销履行,不少服装店主游走在关门大吉的边际。诚然,线上服装赛说念不好混,无意全是退货率与预售制取消的"锅"。

本体上,当电商平台运行在乎起消费者,服装销量的成交额一度是上升的。以取消预售制后的第一个大促 618 为例,618 技艺,京东衣饰同比增长超 380%,UR、GAP、蕉内、73hours、NIKE kids 等超 2000 个服装、内衣、鞋靴、童衣童鞋品牌成交额同比增长超 100%。

网红服装店为什么没被消费者留恋,反而被消费者放手了呢?

起先,从京东露馅的数据良友中不出丑出,预售制取消后受益的基本是传统纯熟的服装品牌,这类服装玩家日常领有强盛的供应链,且有多年的名牌效应蕴蓄,或者只深耕单一品类,退货率莫得网红品牌那么高。

其次,网红服装店发展到如今,东说念主物形象仍然是品牌最瞩概念特质之一。但从 2015 年前后到 2024 年,服装消费阛阓历经十年早已不再是单纯的东说念主物崇尚式消费,仍是的张大奕们在镜头前拍拍照,拿一些大牌产品打打板,就能在短时刻内将衣着卖爆。

时于当天,消费者愈发感性的消费执意击溃了网红服装店铺的流量游戏,而快前卫的腐烂也让屡试屡验的"打板玩法"成为畴前式。这是网红服装店自出生起就藏在骨子里的原罪,在所有电商阛阓死磕供应链的今天,"原罪"果决暴雷。

诚然,莫得一家网红店容许从此关停。

以张大奕为例,在告别的微博里,她不啻一次提到不会废弃服装营业。就现在来看,张大奕在试图走向高端道路,这亦然当年网红创业圈子王人在走的一条路,除了张大奕,雪梨新开的店铺也挂上超万元的外衣。

高端化能救济面对"殒命"的网红衣着店吗?

有少量需要认真,国内服装阛阓中高端领域确凿存在一定的发展势头,尤其是女装类目。数据显现,早在 2022 年,国内高端女装阛阓份额就达到 32.8%。但这两年,增长彰着邋遢,2023 年,这个数字也只变化到 33.4%。

服装消费理想下行亦然网红衣着店集体隐藏的要津原因之一,即便在高端化之前,张大奕店铺的客单价就已接近 400 元,而凭证本年最新的统计数据,国内第一季度东说念主均衣物消费开销惟有 492 元。

很较着,张大奕们执意到了编削,但编削的标的是否合理,就要另当别论了。

网红泼辣,平台更急

仍是的张大奕们有多振奋?

2018 年微博超等红东说念主节,张大奕在外交收罗上发布了一张合影,合影里有滕雨佳、夏夏、林姗姗、张林超、雪梨。这是一代网红的色泽时刻,彼时,她们荣誉与流量加身,背后的服装品牌承包了不青娥生的衣柜。

此一时,时过境迁,电商平台再谈销量传说很少说起她们的名字。与此同期,那些依托电商渠说念发财的网红品牌也冉冉颓唐乃至摇旗呼吁。访谒显现,在 2013 年的双十一里,天猫女装销量前十名中,传统品牌与网红品牌还各占一半。

但到了 2016 年,各样销售榜单上再也没见过它们的思路。有一组数据显现,淘宝平均每年新开的服装店高达 200 万家。但淘系网红品牌的时间似乎室迩人遐,在这种布景中,不仅网红在泼辣,平台的慌乱之心更是无以言表。

服装营业对电商平台有何等蹙迫?

以淘宝为例,据悉,衣饰一向是淘宝最有上风的品类,其零卖额终年占比 30% 以上。淘宝衣饰数据显现,每年有超 4 亿用户在淘宝购买衣着,淘宝衣饰用户的平均年购买次数达 22 次,约 2000 万用户在淘宝一年购买 50 屡次,平均每年衣饰消费金额超 1 万元。

无独到偶,在抖音上,衣饰也一直是热点赛说念。数据显现,在 2023 年全年,抖音上衣饰关连的短视频月均播放量高达 2200 亿次、月均内容搜索同比增速遏止 70%,2023 年抖音商城 GMV 较 2022 年同比增长了 277%。

快手亦然如斯,公开良友显现,快手衣饰鞋靴的销售额占比第一,约为 33.91%。旧年双十一技艺,底本冷清的大促节点基本全靠衣饰消费撑起,服装品类在全网的销售额为 1370 亿元,占比高达 14%。

但网红衣着店的相似关停,似乎在预示着一个问题:衣饰电商最佳的红利期果决隐藏。畴前平台和洽网红首创东说念主造神的告捷率,如今大大缩减,至少在服装消费这一领域,以淘宝为首的电商平台冉冉失去了掌控权。

有兴趣的是,国内消费者对服装的礼聘在跳出网红圈后,正彰着向传统品牌围聚。本年上半年,安踏、特步、李宁、361 度共创收 604.24 亿元,较上年同期的 544.98 亿元,同比增多了 10.87%,远高于同期社会消费品零卖总数 3.7% 的同比增速。

这对电商渠说念而言,算不上是什么好音讯。

因为这些传统品牌巨头的主要销售渠说念仍然连合在线下。数据显现,安踏的电商收入占比在本年上半年惟有 33%,李宁则更少,电商渠说念收入在总收入中的占比惟有 27%,连 30% 王人没达到。

弗成否定,线下或者已成为多个头部服装品牌赖以发展的阛阓基础。除了安踏、李宁,本年上半年,森马、海澜之家王人在重新布局线下门店,其中,森马净增 203 家门店,海澜之家净增 148 家门店。

江南布衣更是径直在财报中露馅,2024 财年,品牌的线下零卖店铺可比同店收入录得 10.7% 的增长。如斯一来,电商平台就怕要更揪心了,但线上服装阛阓不会浪漫言败,淘宝、京东、抖快、拼多多、小红书这两年一直在加大对服装品类的扶握。

本年 8 月份,淘宝天猫推出"天猫华服奖",没几天,京东告示追加 10 亿插足全面布局衣饰品类。或者,在不久的改日,张大奕们的衣着店还会春风吹又生,希望这一天,能来得快少量,毕竟平台与网红王人在恭候。

国外消费者:"网红服装店"的新"天主"?

这几年间,国内服装消费告别畴前的犀利,运行堕入隆冬似乎已是不争的事实。数据显现,我国衣饰行业的年均增速放缓至不到 5%,彰着折柳于畴前十年。但从宇宙范围内来看,服装阛阓的含金量依然在上升。

Statista 数据显现,2023 年宇宙服装阛阓鸿沟已达 6730 亿好意思元,是宇宙产品阛阓鸿沟的两倍。国外,因此成了服装创业者新的掘金地,所有跨境电商阛阓也用本体行动证实,服装类概念实力不输过往。

数据显现,现时服装类目在国内跨境电商出口中的占比当先 30%。

各大平台在加快出海的历程中,也把服装品类视为先行能源。本年 8 月份,淘宝衣饰行业国外成交金额的增长率近 4 成,京东成为伦敦时装周亚洲官方线上零卖协作伙伴,TEMU、SHEIN、TikTok Shop 的阐扬径直把跨境电商催生成一个新风口。

一言以蔽之,国外服装消费阛阓确凿梗阻小觑,国内的跨境电商渠说念也基本搭建纯熟,或者,在国内混不下去的网红衣着店能走放洋门,寻找新的新生契机。

在国外阛阓,网红衣着店最系念的退货率治丝益棼。据悉,国外服装退货率对比国内奇低无比,《2024 宇宙消费趋势白皮书》统计,马来西亚,衣饰、通顺品类在直播间退货率不当先 10%,在印尼总体退款率为 5%~10% 傍边。

其次,国内网红经济从蛮荒滋长、到如日中天,再到如今迎着消费下行的环境无奈来到绝路。网红效应关于运行追求感性、求实的消费者而言,仍是上面的魅力大打扣头。诚然,这亦然一个经济形式纯熟过度的势必后果。

可是这类形式在国外才刚运行,岂论是名东说念主效应,如故网红带货在大洋此岸王人还没奢华极新感。Influencer Marketing Hub 预测过,宇宙红东说念主营销阛阓鸿沟在 2022 年达到 164 亿好意思元,并展望到 2028 年将增至 848.9 亿好意思元。

网红到国外不绝服装营业,能东山再起也说不准。

诚然,一切弗成能如想象中这般胜利。网红服装品牌想要跨境告捷所要筹商的细节有许多。一个最主要的问题是,现在国内网红服装店迟迟改不掉联想缺乏的坏习尚,张大奕、雪梨等多位网红背后的衣着王人曾有过抄袭问题。

国外阛阓历来意思版权,这少量,希音深有体会。仅 2023 年一年,希音就堕入了 10 余起抄袭风云。凭证关连媒体数据显现,在畴前三年里,希音收到的抄袭类告状案件高达 50 件。快前卫竞争加重,这种混战只会多,不会少。

莫得原创智商,一直是网红衣着店倒闭的病灶之一。

但加强联想所带来的本钱又非一家小品牌能承受。以江南布衣为例,由于品牌一度在联想丑闻中难以脱身,近两年春联想研发的插足直线上升,2021 财年,江南布衣的服装联想用度仅为 2390.7 万元, 2022 财年该用度也才 2172.7 万元。

到 2023 年财年,江南布衣联想与研发用度插足为 1.68 亿元,占营收比重 3.8%。

我国现存服装制造企业约 17 万家,鸿沟以上(年主营业务收入 2000 万元及以上)企业约 1.3 万家,占比仅 8%,90% 以上是中小微企业。这意味着,绝大部分服装企业根柢不具备原创联想智商。

可前卫消费幻化莫测,服装阛阓围绕一个"快"字游戏多年,分外严苛的国外环境对这些想出海的网红店有多大的包容力,不言而谕。

临了少量,国外服装消费也在卷"价钱战"。亚马逊好意思国站从本年 1 月 15 日起,将订价介于 15 好意思金至 20 好意思金之间的服装类商品,销售佣金降至 10%,底本这个数字是 17%。在国内还想转型高端的张大奕们,到了国外,只可放低身体。

即便如斯j9九游会信誉至上,国外消费者是否买单,亦然一个未知的变数。